Từ trước tới nay người ta hay đề cập tới Trung Quốc như là quốc gia hàng đầu về sản xuất, xuất khẩu dệt may trên thế giới. Tuy nhiên nói tới Trung Quốc không thể không nhắc tới một thị trường tiêu thụ dệt may lớn, với nhiều tiềm năng rất đáng đầu tư cũng như đẩy mạnh khai thác do dân số đông cùng thu nhập càng ngày càng cao. Trong bài này, chúng tôi đề cập tới tổng quan thị trường nội địa Trung Quốc, cơ hội và thách thức cho các doanh nghiệp muốn đẩy mạnh vào thị trường này.

Cơ cấu thị trường

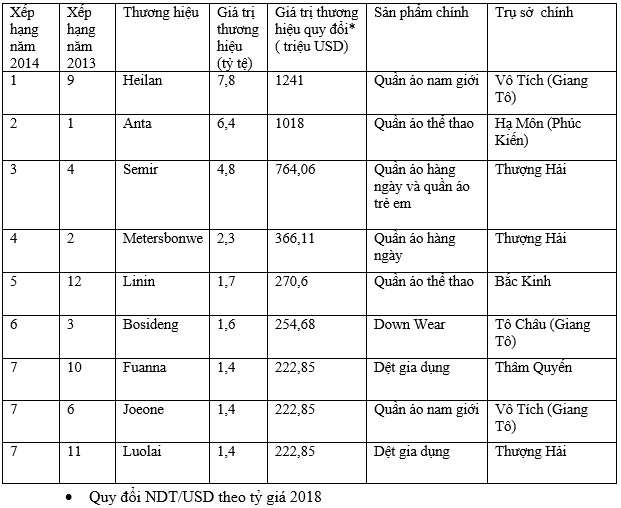

Trong ngành dệt may Trung Quốc, những thương hiệu may mặc nội địa có chỗ đứng vững trên thị trường, đặc biệt tại các thị trường vùng ven và không phải thành phố chính. Danh sách những thương hiệu dệt may nội địa “có giá” nhất trên thị trường theo một khảo sát năm 2014 như sau. Theo danh sách này doanh nghiệp lớn về sản xuất may mặc tập trung tại Thượng Hải và Giang Tô.

Bảng 1: Xếp hạng thương hiệu may mặc lớn nhất tại Trung Quốc 2013-2014

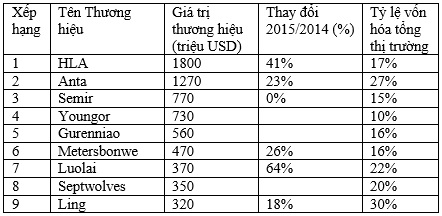

Bảng 2: Xếp hạng thương hiệu may mặc lớn nhất tại Trung Quốc 2015

Cùng với sự gia tăng của tầng lớp trung lưu, ngành sản xuất quần áo dành cho nam giới là ngành phát triển nhanh nhất trên thị trường hàng may mặc Trung Quốc. Doanh thu bán lẻ thị trường quần áo nam giới đạt 54,1 tỷ Euro vào năm 2016.

Với thị trường quần áo nữ, doanh thu đạt 347,1 tỷ Euro năm 2016.

Trên thị trường quần áo trẻ em có rất nhiều thương hiệu nổi tiếng như Balabala, Septwolves, Bosideng, Yishion..vv. Doanh thu thị trường này vào khoảng 180 tỷ USD năm 2016, và đạt tăng trưởng hàng năm khoảng 15% trong 5 năm trở lại đây.

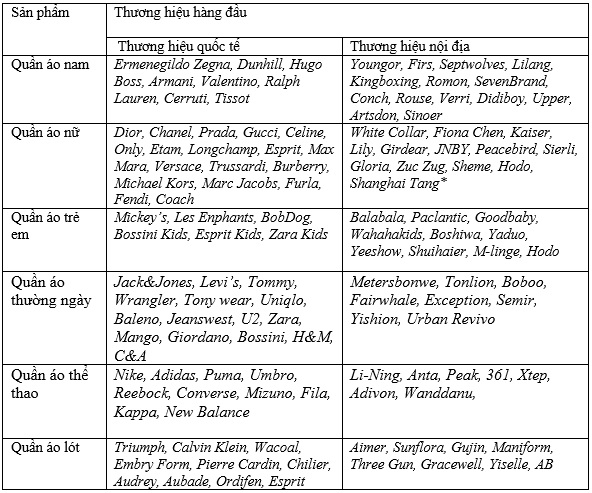

Những nhãn hiệu quần áo thông dụng tại Trung Quốc:

Sản xuất dệt may

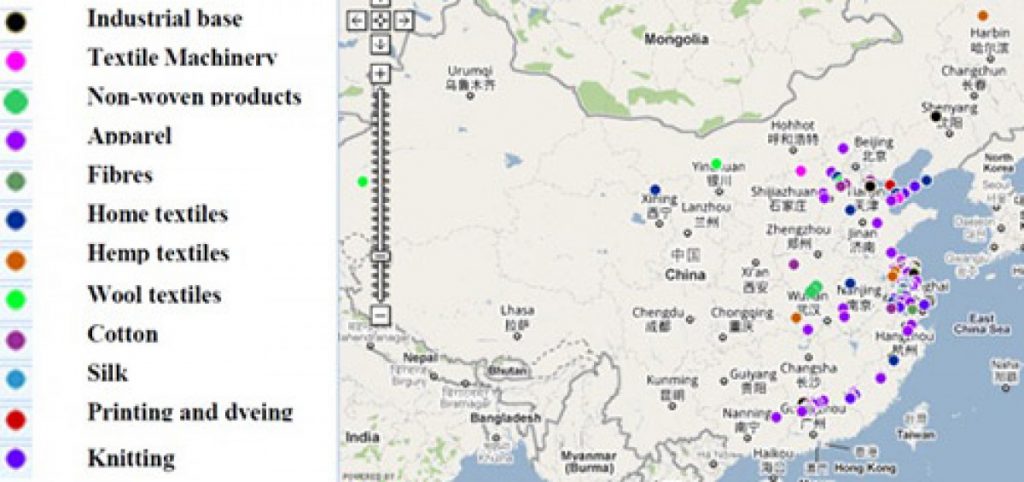

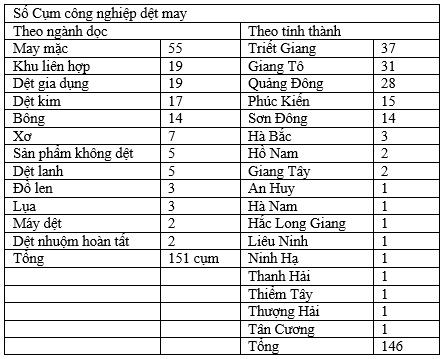

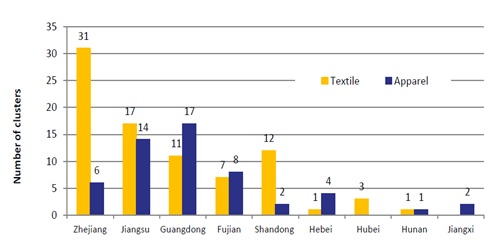

Các cụm nhà máy sản xuất hàng dệt may tại Trung Quốc tập trung tại các tỉnh thành duyên hải miền đông, tại Triết Giang, Giang Tô, Quảng Đông, Phúc Kiến, Sơn Đông, Hà Bắc. Những tỉnh, thành phố này thích hợp nhất để đặt nhà máy dệt may do: Giao thông thuận lợi (gần xa lộ, bế cảng); Gần các thành phố lớn, gần cảng trung chuyển lớn đi thế giới, gần Hồng Kong, Quảng Châu, Thượng Hải; Có hệ thống công nghệ thông tin, thông tin liên lạc và giao thông tốt.

Kề từ khi Trung Quốc đưa ra” Kế hoạch tái thiết và tái cấu trúc lại ngành dệt may” vào năm 2009 để cân bằng lại kinh tế giữa các vùng, những cụm sản xuất mới đã bắt đầu hình thành tại miền phía Tây và miền Trung của Trung Quốc, đặc biệt hay tái thiết tại các địa phương chưa phát triển miền duyên hải phía đông như Giang Tây, An Huy, Hà Nam và Liêu Ninh. Những năm sau này, nhờ chính sách kích thích phát triển ngành về phía Tây của Chính phủ Trung Quốc mà suất đầu tư vào những tỉnh này cao hơn so với mức trung bình của toàn ngành.

Các cụm công nghiệp Dệt may tại Trung Quốc

Số lượng các cụm sản xuất dệt may tại Trung Quốc theo tỉnh/thành phố

Những tên tuổi lớn trên thị trường

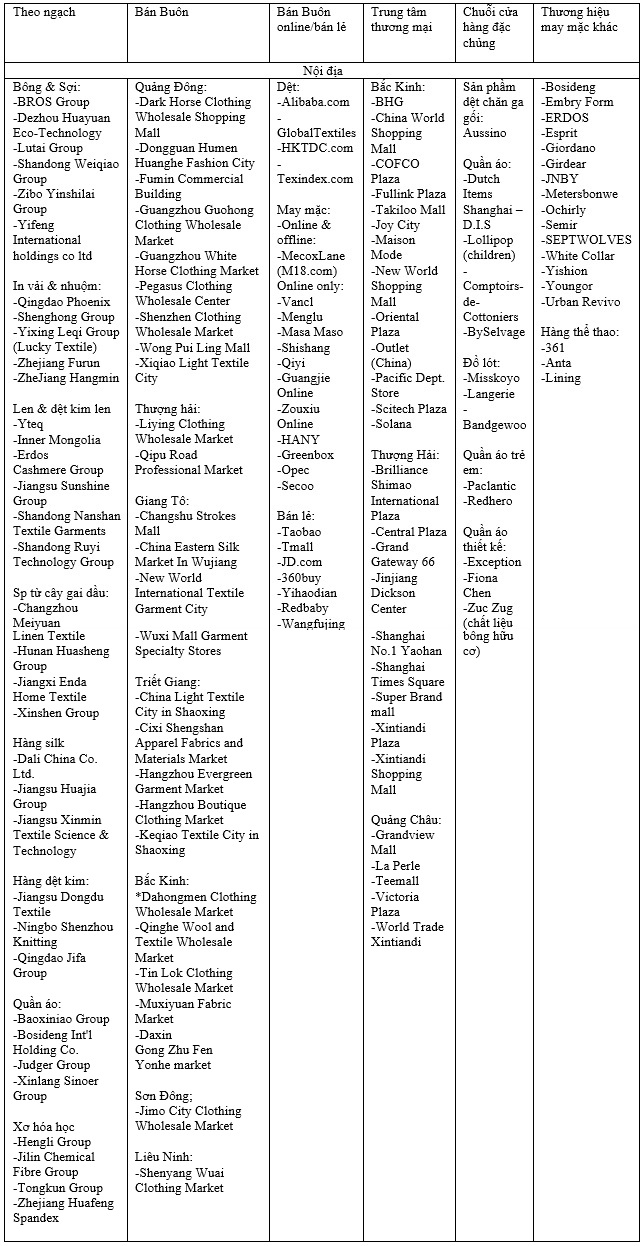

Doanh nghiệp sản xuất dệt may chính

Youngor Group: Có trụ sở chính tại An Huy, cổ phiếu niêm yết trên sàn Chứng khoán Thượng Hải. Các thương hiệu sản phẩm chính: Mayor, Youngor, Gy y Hemp Family.

Hongdau (HoDo) Group: Trụ sở chính tại Giang Tô.

Heilan Group: Tập trung vào các sản phẩm dệt may chất liệu len, sản xuất và phân phối thương hiệu Autason cho hàng veston nam giới.

Shanshan Investment Holding: gồm 13 công ty con, bao gồm Ningbo Shanshan Clothing, Jic Garment hoặc Le Coq Clothing.

Bosideng International Holdings Limited: các nhãn hiệu riêng như Bosideng, Snow Flying, Combo o Bengen. Cổ phiếu niêm yết trên thị trường chứng khoán Hongkong.

Jiangsu Sunshine Group: Nhãn hiệu thời trang Sunshine, Venetia y Pempei.

Shandong Ruyi Group: Cổ phiếu niêm yết trên sàn chứng khoán Thượng Hải. Năm 2013 công ty này đã thu mua lại một trong những công ty dệt quan trọng chính của Pakistan là Pakistan Massod Textile Mills.

Anta Group: Công ty nhà nước, tập đoàn rất lớn.

Qindao Jifa Group: Tập trung mặt hàng dệt kim, sản xuất OEM và xuất khẩu tới hơn 20 quốc gia, có thương hiệu riêng tên Jifa.

Xinfang- Sinoer Group: chủ yếu sản xuất hàng may mặc năm giới, trụ sở chính tại Thẩm Quyến.

Cơ hội & Thách thức

Thị trường dệt may thế giới được dự báo sẽ phát triển với những xu hướng sau:

– Tăng trưởng bình quân 5% và có khả năng đạt 2855 tỷ Euro vào năm 2025.

– Tăng trưởng kinh tế hàng năm của các nước đã phát triển sẽ chậm lại, nhường lại sự phát triển cho các nền kinh tế mới nổi như Trung Quốc hoặc Ấn Độ.

– Các hoạt động gia công dành cho xuất khẩu sẽ được dần chuyển từ Trung Quốc sang các nước khác có lợi thế giá rẻ hơn, ví dụ như Bangladesh hay Việt Nam.

– Chuỗi giá trị dệt may toàn cầu có khả năng thu hút vốn đầu ty lên 309 tỷ Euro giai đoạn 2012-2025.

Hiện tại các công ty dệt may Trung Quốc đang đối mặt với các vấn đề như: chi phí nguyên liệu đầu vào, giá nhân công, chi phí điện nước đều tăng. Không ít các công ty dần chuyển mục tiêu đầu tư sang các lĩnh vực mới như: Sản xuất xơ, sợi đặc biệt cho các loại vải dệt ứng dụng trong các ngành tự động hóa, y tế, địa kỹ thật, nông nghiệp, công nghiệp hóa chất..vv. Yếu tố môi trường trong sản xuất nhuộm vải hoàn tất cũng rất được chú trọng. Ngoài ra hướng phát triển thời gian tới còn là các loại vải chất lượng cao, đáp ứng nhu cầu tiêu dùng ngày càng khắt khe của giới nhà giầu Trung Quốc. Xu hướng thời trang, marketing cũng ngày càng thay đổi nhanh chóng, phức tạp hơn, đòi hỏi các doanh nghiệp Trung Quốc phải củng cố năng lực nghiên cứu và phát triển sản phẩm cũng như đầu tư vào các hoạt động marketing hiệu quả hơn.